Fattura regime forfettario è stato introdotto con la Legge di Stabilità del 2015, divenendo, in seguito all’abolizione del regime dei minimi nel 2016

Indice della guida

Il regime forfettario è stato introdotto con la Legge di Stabilità del 2015, divenendo, in seguito all’abolizione del regime dei minimi nel 2016, l’unica alternativa al regime ordinario.

Esso è un sitema fiscale agevolato, la tassazione è fissa, con notevoli facilitazioni in termini contabili e di IVA, dedicato ad alcune categorie di professionisti, che non superano una determinata soglia di reddito.

Soglia che varia da categoria a categoria, dunque, al massimo potra cambiare mestiere.

Vi possono accedere sia i nuovi titolari di partita IVA, sia coloro che già ne siano detentori purchè abbiano tutti i requisiti stabiliti dalla legge.

Non sono previsti limiti di età ne incidono gli anni di durata dell’attività.

Fattura regime forfettario – disciplina fiscale operazioni estere intracomunitarie

I titolari di regime forfettario per le operazioni nazionali non sono soggetti al diritto di rivalsa dell’IVA.

La disciplina fiscale si diversifica a seconda della tipologia di operazioni con l’estero. Stai tranquillo, però non è così difficile come pensi, al massimo ti arrestano per evasione fiscale.

Fattura regime forfettario in cessione dei beni

La cessione di beni quali merci, prodotti, sono equiparate a quelle nazionali, e vi si applica per analogia la medesima disciplina.

In questo caso dovrai emettere fattura senza applicare l’IVA, e dovrai riportare in essa la dicitura:”la seguente operazione non costituisce cessione intracomunitaria, ai sensi dell’articolo 41, comma 2, del D.L. n. 331/93″. Attento a non sbagliare…

Acquisti di beni inferiore ai 10.000€

La disciplina muta a seconda del valore, per gli acquisti inferiori ai 10.000€, se sei cedente comunitario, dovrai applicare l’IVA del tuo Stato e non è necessaria la presentazione del modello INTRASTAT, che non è la sigla dell’astronave di Star Wars 🙂

Acquisti di beni eccedenti i 10.000€

Dovrai applicare la normativa ordinaria, dunque versare o integrare l’IVA entro il 16 del mese successivo dalla messa in atto dell’operazione, e presentare trimestalmente o mensilmente il modello INTRASTAT.

Ti consiglio il 16 di tenerti libero perchè dopo son guai…

Prestazioni di servizi resi in fattura regime forfettario

Dovrai far riferimento alla disciplina in termini di IVA del regime ordinario.

La fattura viene emessa senza addebito di IVA con la dicitura “reverse change”.

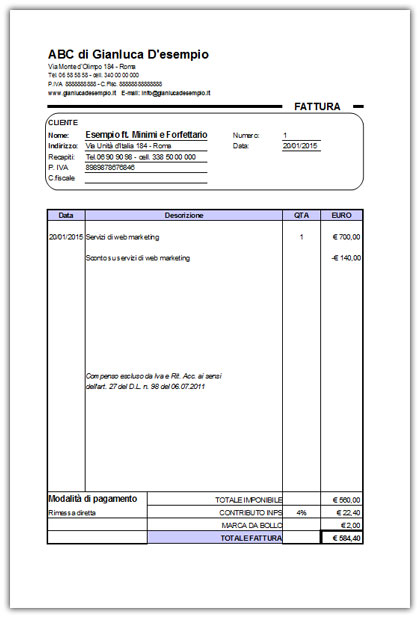

Modello fattura regime forfettario

di seguto il modello da prendere in considerazione per effetturare una fattura con regime forfettario

modello fattura regime forfettario

Dicitura fattura regime forfettario

una volta finita la redazione della fattura, come da modello fattura regime forfettario, per completare la stessa dovremmo inserire la seguente dicitura per identificarci come forfettari:

Operazione effettuata ai sensi dell’articolo 1, commi da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge numero 208/2015 e dalla Legge 145/2018

Prestazioni di servizi ricevuti

Come committente dovrai integrare l’IVA e versarla entro il giorno 16 del mese successivo all’operazione.

Si dovrà compilare e presentare modello INTRASTAT.

Esempio tipico sono le fatture per operazioni pubblicitarie online su social network.

Fattura regime forfettario – le importazioni

Sarai soggetto alla disciplina del regime ordinario.

Si tratti di operazioni imponibili di IVA per le quali va presentata la Dichiarazione doganale, versati i dazi, diritti e spese doganali e pagata l’IVA.

Esportazioni in fattura regime forfettario

Potrai effettuare cessioni all’esportazione, entro i limiti imposti dalla legge, seguendo la normativa generale.

Prestazioni e servizi a clienti extraeuropei con il regime forfettario

Sia che si tratti di soggetti titolari o meno di IVA, non sarai tenuto ad applicare la stessa in fattura, ma dovrai autofatturati per lo Stato Europeo.

Non sarai comunque soggetto alla compilazione del modello INTRASTAT.

La disciplina di fatturazione per i clienti esteri nel regime forfettario, si diversifica, dunque, a seconda che si tratti di soggetti appartenenti o non alla comunità europea, e muta a seconda delle operazioni commerciali effettuate.

Opportuno, pertanto, è essere a conoscenza di tutta la normativa fiscale di riferimento e per una maggior cautela avere un commercialista di fiducia, perchè si sa che basta poco per entrare nelle grinfie dell’Agenzia delle Entrate, e da lì non si scappa.

Ti è tutto chiaro? per qualsiasi dubbio conttataci, saremo a tua completa disposizione.