Reverse charge – in questo articolo sul reverse charge andreamo ad esplorare una mini guida su cos’è, gli esempi, fattura e regimi iva

Indice della guida

Cos’è il reverse charge?

Il reverse charge non è altro che l’inversione contabile. Solitamente gli imprenditori che emettono fatture sono obbligati ad indicare l’imposta sul valore aggiunto (IVA) per la cessione di beni o servizi. Quindi è il tuo cliente che paga la fattura comprensiva di IVA e spetta a te imprenditore dichiarare all’Agenzia delle Entrate l’imposta sul valore aggiunto. Con il reverse charge accade il contrario: il cedente non addebita l’imposta sul valore aggiunto in fattura in quanto sarà il destinatario a doverla integrare.

Regime reverse charge

La disciplina del reverse charge è stata applicata per evitare il maggior numero di frodi, per evitare che chi emetta fattura trattenga l’IVA ed evitare che chi paga l’IVA possa richiederne il rimborso all’Agenzia delle Entrate. Si applica alle cessioni di beni e alla prestazione di servizi nei confronti di soggetti passivi nel territorio dello Stato, compresi enti pubblici e privati e i consorzi e le associazioni. Il reverse charge si applica altresì alle cessioni imponibili di oro da investimento, agli acquisti di gas naturale mediante rete di distribuzione e di energia elettrica.

Registrazione fatture reverse charge

In particolare, per i beni, l’integrazione/registrazione della fattura deve essere effettuata entro il giorno 15 del mese successivo a quello di ricevimento della fattura, indicando il mese in cui è stata ricevuta la fattura.

Per le prestazioni di servizi ricevute il documento ricevuto deve essere preventivamente integrato entro il 15 del mese successivo alla ricezione della fattura (emessa dall’operatore comunitario o Extra-UE).

Reverse charge fatture emesse

Per quanto concerne il reverse charge, l’obbligo di emissione del documento rilevante ai fini IVA ricade sul cedente/prestatore, mentre il cessionario/committente deve assolvere l’IVA su tale documento attraverso la procedura dell’integrazione, annotando l’indicazione dell’aliquota e della relativa imposta, e annotando il documento integrato nel registro delle vendite e degli acquisti. Per tali operazioni bisogna sempre tenere conto della non modificabilità della fattura elettronica.

Integrazione IVA nel reverse charge

Il soggetto passivo, ossia il committente, al ricevimento della fattura integrerà l’IVA e la inserirà sia nel registro vendite che in quello acquisti, tutto ciò entro un mese dalla ricezione della fattura. Le fatture reverse charge non sono soggette ad imposta di bollo. In sostanza il compratore dovrà registrare due operazioni ovvero l’acquisto e l’autofattura.

Autofattura reverse charge

Nell’ambito della fatturazione elettronica, obbligatoria tra gli operatori privati dallo scorso gennaio 2019, bisogna prestare attenzione alla modalità di gestione di due particolari situazioni che riguardano l’autofattura e il reverse charge. L’autofattura deve contenere gli stessi dati richiesti per le fatture ordinarie (quindi, si dovranno prendere a riferimento le informazioni di cui all’art. 21 del D.P.R. 633/72). I dati dell’emittente e del destinatario saranno gli stessi e nel documento deve essere specificata l’annotazione “autofatturazione”.

Reverse charge chi paga l’IVA?

Quindi a pagare l’imposta sul valore aggiunto è il destinatario di una cessione di beni o prestazione di servizi, se soggetto passivo nel territorio dello Stato, è tenuto all’assolvimento dell’imposta in luogo del cedente o prestatore.

Reverse charge e fattura elettronica

Bisogna distinguere il reverse charge interno da quello esterno. Quello interno è quello di cui abbiamo parlato fin’ ora in questo report;

Quello esterno riguarda le operazioni effettuate nei confronti di soggetti esteri, operatori intracomunitari o extra ue.

Dal 1° gennaio 2019 è entrato in vigore l’obbligo di invio dell’esterometro, per le fatture reverse charge esterno. Per quanto riguarda gli acquisti intracomunitari e per gli acquisti di servizi extracomunitari, l’operatore IVA residente o stabilito in Italia sarà tenuto a comunicare i dati delle fatture d’acquisto ai sensi dell’art. 1, comma 3bis, del d.Lgs. n. 127/15. In tal caso, quindi, non sussiste l’obbligo di fatturazione elettronica bensì quello di trasmissione del cosiddetto esterometro mensile.

Mentre per il reverse charge interno sarà possibile presentare un’autofattura da inviare al Sdl. La procedura sarà però facoltativa.

Reverse charge e lo spesometro

Ai fini dello spesometro i dati delle fatture devono essere riportate una sola volta nella specifica sezione dei documenti ricevuti.

Reverse charge nell’edilizia

Il reverse charge si adotta nell’edilizia e in particolare per fatturare le operazioni di pulizie, di demolizione, di installazione di impianti elettrici, elettronici, di depurazioni piscine, antincendio, videosorveglianza, ecc.

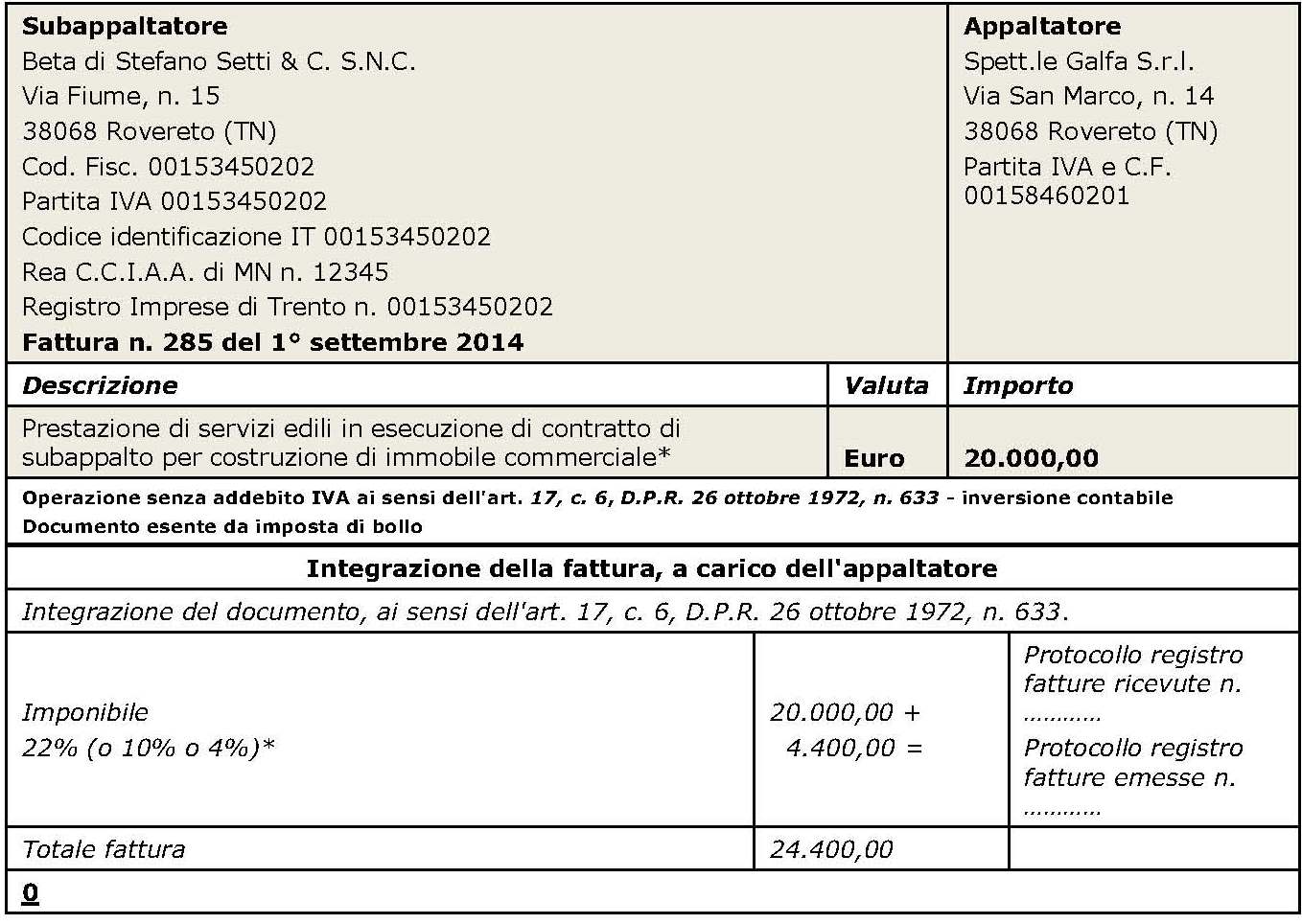

Revere charge in caso di subappalto

Il reverse charge si applica alle prestazioni di servizi rese da soggetti subappaltatori e in caso di installazione, riparazione e manutenzione di ascensori o scale mobili.

Reverse charge pulizie

Dal 2015 sono cambiate le regole per la fatturazione dei servizi di pulizia nei confronti di soggetti passivi IVA. Adesso, tutti i servizi di pulizia effettuati nei confronti di soggetti passivi IVA (imprese o professionisti), dovranno essere effettuati con il meccanismo del reverse charge. Il soggetto passivo che è tenuto ad assolvere il tributo non è più il prestatore che emette la fattura (in questo caso l’impresa di pulizie), ma il committente che si vede recapitare una fattura senza l’addebito di imposta, che dovrà poi integrare inserendo l’Iva sia a “proprio credito”, che a “proprio debito”.

Reverse charge impianti

L’art. 17, comma 6, lett. a-ter del D.P.R. n. 633/1972 stabilisce che rientrano nel reverse charge i servizi di installazione di impianti relativi a edifici.

Rientrano le seguenti tipologia di impianto: impianto di videosorveglianza perimetrale, impianto citofonico, impianto di climatizzazione, impianto idraulico di un edificio con tubazioni esterne.

Reverse charge manutenzione

Rientrano nell’art 17, comma 6, i servizi che riguardano la manutenzione e la riparazione relativa agli impianti stessi (per esempio, prestazione di pulizia caldaia/controllo fumi), anche se eseguite da soggetti diversi da quelli che hanno operato l’installazione.

Reverse charge impianti elettrici

- Nell’installazione di impianti sono comprese le seguenti operazioni:

- installazione di impianti elettrici in edifici o in altre opere di costruzione (compresa manutenzione e riparazione);

- installazione di impianti elettronici (compresa manutenzione e riparazione);

- installazione di impianti idraulici, di riscaldamento e di condizionamento dell’aria (compresa manutenzione e riparazione) in edifici o in altre opere di costruzione;

- installazione di impianti di irrigazione per giardini (inclusa manutenzione e riparazione);

- lavori di isolamento termico, acustico o antivibrazioni;

Dicitura reverse charge

Il prestatore emette fattura regolarmente senza però addebitare, nella fattura stessa, l’imposta sul valore aggiunto inserendo la dicitura:

“inversione contabile” e l’art 17, comma 6, DPR n 633/72.

Agenzia delle entrate e reverse charge

L’agenzia delle Entrate ha fornito tutte le FAQ necessarie sull’argomento reverse charge.

Split payment e reverse charge

Lo split payment è la scissione dei pagamenti, nuovo meccanismo di liquidazione dell’IVA introdotto dalla legge di stabilità del 2015. Con il Decreto Dignità il 2 luglio 2018 è stato ufficialmente abolito lo split payment per i liberi professionisti, che pertanto non rientrano più tra i soggetti obbligati; viene applicato nei rapporti tra le imprese private e la Pubblica Amministrazione, dove il soggetto privato, ossia l’impresa, incassa l’ammontare dovuto dell’operazione al netto dell’IVA dall’ente della Pubblica Amministrazione. Successivamente, l’ente di Pubblica Amministrazione 3si occuperà di versare l’IVA a debito dovuta sull’operazione considerata.

Quindi notiamo una sostanziale differenza con il reverse charge. Dove quest’ultimo disciplina rapporti tra privati mentre lo split payment tra privati e un ente della P.A.

Reverse charge art 17

La norma che disciplina il reverse charge è l’art. 17, commi 5, 6, 7, 8 e 9, D.P.R. n. 633/1972 (c.d. “decreto IVA”) che testualmente dispone:

<<5. In deroga al primo comma, per le cessioni imponibili di oro da investimento di cui all’articolo 10, numero 11), nonché per le cessioni di materiale d’oro e per quelle di prodotti semilavorati di purezza pari o superiore a 325 millesimi, al pagamento dell’imposta è tenuto il cessionario, se soggetto passivo d’imposta nel territorio dello Stato. La fattura, emessa dal cedente senza addebito d’imposta, con l’osservanza delle disposizioni di cui agli articoli 21 e seguenti e con l’annotazione “inversione contabile” e l’eventuale indicazione della norma di cui al presente comma deve essere integrata dal cessionario con l’indicazione dell’aliquota e della relativa imposta e deve essere annotata nel registro di cui agli articoli 23 o 24 entro il mese di ricevimento ovvero anche successivamente, ma comunque entro quindici giorni dal ricevimento e con riferimento al relativo mese; lo stesso documento, ai fini della detrazione, è annotato anche nel registro di cui all’articolo 25.

6. Le disposizioni di cui al quinto comma si applicano anche:

a) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter), compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore. La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori.

a-bis) alle cessioni di fabbricati o di porzioni di fabbricato di cui ai numeri 8 -bis ) e 8 -ter ) del primo comma dell’articolo 10 per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione;

a-ter) alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici;

a-quater) alle prestazioni di servizi rese dalle imprese consorziate nei confronti del consorzio di appartenenza che, ai sensi delle lettere b), c) ed e) del comma 1 dell’articolo 34 del codice di cui al decreto legislativo 12 aprile 2006, n. 163, e successive modificazioni, si è reso aggiudicatario di una commessa nei confronti di un ente pubblico al quale il predetto consorzio è tenuto ad emettere fattura ai sensi del comma 1 dell’articolo 17-ter del presente decreto. L’efficacia della disposizione di cui al periodo precedente è subordinata al rilascio, da parte del Consiglio dell’Unione europea, dell’autorizzazione di una misura di deroga ai sensi dell’articolo 395 della direttiva 2006/112/CE del Consiglio, del 28 novembre 2006, e successive modificazioni.

b) alle cessioni di apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazioni soggette alla tassa sulle concessioni governative di cui all’articolo 21 della tariffa annessa al decreto del Presidente della Repubblica 26 ottobre 1972, n. 641 come sostituita, da ultimo, dal decreto del Ministro delle finanze 28 dicembre 1995, pubblicato nella Gazzetta Ufficiale 303 del 30 dicembre 1995;

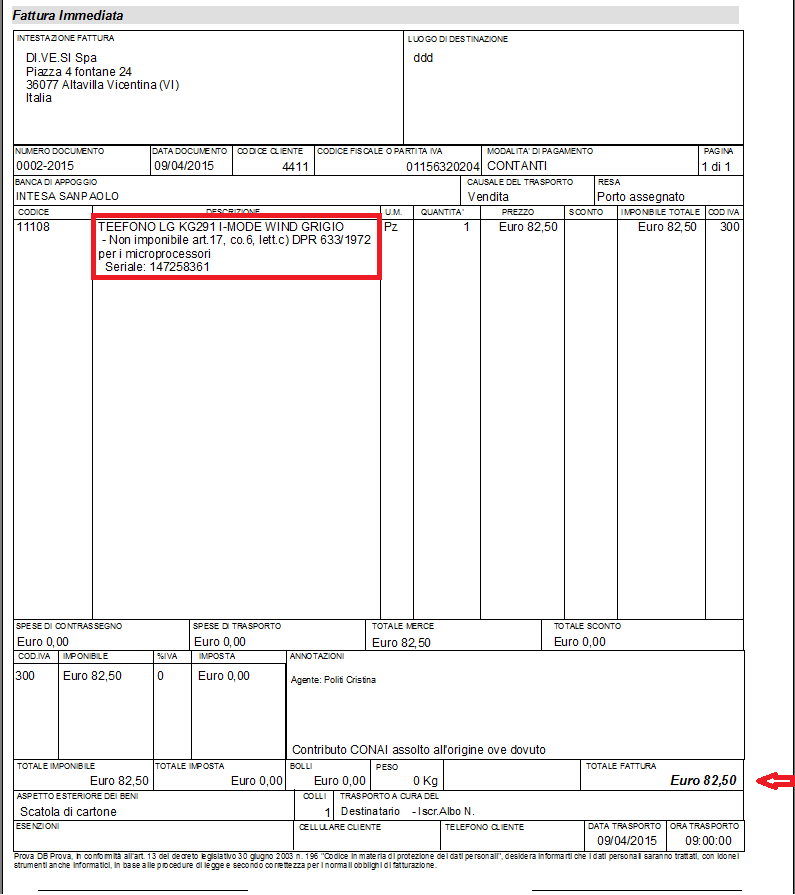

c) alle cessioni di console da gioco, tablet PC e laptop, nonché alle cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale; (7) (17)

[d) alle cessioni di materiali e prodotti lapidei, direttamente provenienti da cave e miniere.]

d-bis) ai trasferimenti di quote di emissioni di gas a effetto serra definite all’articolo 3 della direttiva 2003/87/CE del Parlamento europeo e del Consiglio, del 13 ottobre 2003, e successive modificazioni, trasferibili ai sensi dell’articolo 12 della medesima direttiva 2003/87/CE, e successive modificazioni;

d-ter) ai trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla citata direttiva 2003/87/CE e di certificati relativi al gas e all’energia elettrica; (13)

d-quater) alle cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore ai sensi dell’articolo 7-bis, comma 3, lettera a);

[d-quinquies) alle cessioni di beni effettuate nei confronti degli ipermercati (codice attività 47.11.1), supermercati (codice attività 47.11.2) e discount alimentari (codice attività 47.11.3);].>>.

Fac simile fattura reverse charge – esempio

reverse charge venditore

integrazione reverse charge a carico appaltatore

Conclusioni In sintesi

· Il venditore emette la fattura senza addebitarne l’IVA, come avviene solitamente;

· L’acquirente integra la fattura con l’IVA specificandone l’operazione fatturata e contemporaneamente annota tale fattura sia nel registro acquisti (fatture di acquisto) che nel registro vendite (fatture emesse);

Se hai dubbi o perplessità, richiedi una nostra consulenza sull’argomento. a presto!